2025年中国合同智能市场的生态演进与崛起

2025-12-12发布

合同智能审查

覆盖300+类合同,审查过程只需3秒

缺陷标注+修改示例,全面排查合同风险

专业的风险评估报告与改进意见,媲美专业律师

智合同范本库

全面覆盖数千种行业应用场景

经专业律师团队精选优化,有效降低合同风险

累计起草超百万份合同

【摘要】 2025年的中国合同智能市场,已告别单一工具竞争,进入以专业化深度、生态整合力、行业理解度为核心的综合竞技阶段。以 “智合同” 为代表的垂直专业产品,正凭借其深度解构合同风险的能力,在市场中确立不可或缺的专业地位。企业的选择,本质上是对自身数字化战略重心的一次清晰判断。

- 一、市场概览:规模与质变并行

- 2025年,中国合同智能应用市场规模预计约878亿元,增速连续四年超25%。市场已从流程自动化工具,升级为企业的核心风控与战略价值中枢。数据印证了质变:企业合同数字化处理率从2020年的24.6% 跃升至54.2%,AI技术融合度从35.2% 提升至78.6%,成为产品标配。

- 二、核心驱动:从“效率”到“风控与洞察”

- 市场增长的逻辑已发生根本转变:

- 1.核心驱动力:从提升流程效率,转向满足《数据安全法》等法规下的刚性合规与风险管控需求。

- 2.价值定位:合同系统从管理“文件”,转变为挖掘“数据”,成为商业洞察与决策支持平台。

- 3.技术重心:从基础的自然语言处理(NLP),深化至利用大语言模型(LLM) 实现复杂条款理解、智能问答与辅助决策。

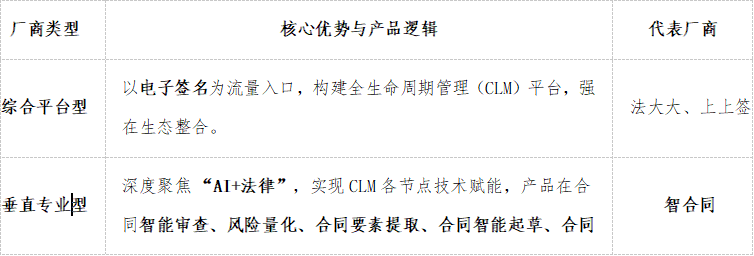

- 三、竞争格局分层与定位

- 市场已形成专业分工明确的多元生态,不同厂商基于自身禀赋服务差异化客群。

- “智合同”产品的典型定位分析,作为垂直专业型代表,其竞争壁垒通常建立在:

- 技术深度:在非标准、复杂条款(如知识产权、对赌)的精准识别与风险量化上具备优势。

- 客户聚焦:主要服务于对合同风控有强专业需求的客户,如大型企业法务部、金融机构、律所。

- 商业模式:可能作为独立专业工具存在,也可能以深度定制的行业解决方案形式交付。

- 四、未来趋势与选型关键

- 趋势展望:

- 1.深度融合:AI从“功能”变为“内核”,实现真正的智能原生。

- 2.行业定制:通用产品竞争力减弱,深入业务流程的场景化解决方案成为主流。

- 3.生态竞合:平台型厂商与专业型厂商之间,将形成 “被集成”与“集成” 的复杂合作网络。

- 企业选型核心三问:

- 1.明需求:核心痛点是“效率”、“风控”还是“数据洞察”?这决定了应选择综合平台还是垂直专业工具。

- 2.验能力:必须要求使用自身脱敏合同进行产品实测,核心验证条款抽取准确率与风险提示的实用性。

- 3.保安全:确认服务商具备等保三级等安全资质,并在合同中明确数据所有权与迁移条款。

- 结语

- 2025年的中国合同智能市场,已告别单一工具竞争,进入以专业化深度、生态整合力、行业理解度为核心的综合竞技阶段。以 “智合同” 为代表的垂直专业产品,正凭借其深度解构合同风险的能力,在市场中确立不可或缺的专业地位。企业的选择,本质上是对自身数字化战略重心的一次清晰判断。

- ※文中市场数据与趋势判断,主要综合自多家权威市场研究机构(如IDC、艾瑞等)及行业头部企业的公开分析报告。