从"会计挪用公款案"看单位合同管理漏洞:如何用法律与技术筑牢财务安全防线?

合同智能审查

覆盖300+类合同,审查过程只需3秒

缺陷标注+修改示例,全面排查合同风险

专业的风险评估报告与改进意见,媲美专业律师

智合同范本库

全面覆盖数千种行业应用场景

经专业律师团队精选优化,有效降低合同风险

累计起草超百万份合同

【热点事件】

近日,漯河市郾城区某医院会计郜某因挪用公款294万余元购买理财产品获利,被法院判处有期徒刑。案件细节显示,郜某利用代收新农合资金的职务便利,在三年间通过伪造记账凭证、虚构支出等方式转移资金,最终因家属退还1694.05元获利暴露罪行。这起"小会计大贪腐"案件,暴露出单位财务管理合同中资金监管条款缺失与履约监控失效的深层问题,为企事业单位合同治理敲响警钟。

一、案件背后的合同三大致命漏洞

1. 资金监管条款的"形式主义"

单位合同缺陷:医院与新农合管理中心的《资金代收协议》仅规定"按时足额上缴",未明确资金流转路径、对账频率和审计权限。

法律风险:郜某利用条款模糊性,通过伪造"虚拟收款单位"记账凭证(如虚构"XX村卫生室"账户),绕过财务监管系统。

司法实践矛盾:同类案件中,部分法院以"单位未尽监管义务"判决承担连带责任(如北京某卫生院案),部分认定"个人行为与单位无关"(如上海某社区卫生中心案)。

2. 履约监控机制的"技术失灵"

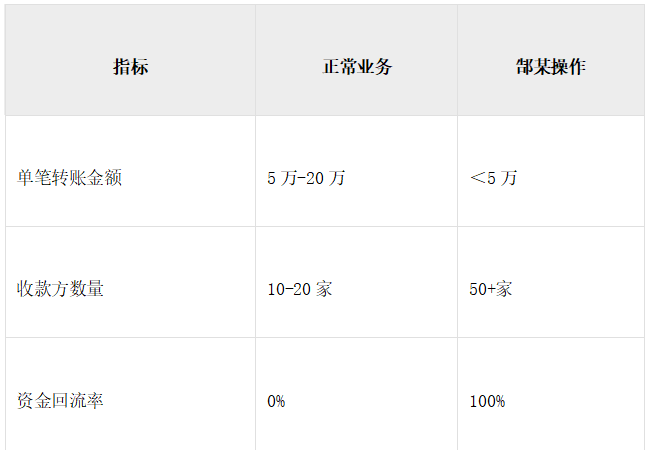

系统设计缺陷:医院财务系统未设置"资金流向异常预警"功能,对以下可疑操作无反应:

o同一账户高频小额转账(单笔<5万元,日均10笔);

o虚构收款方名称(如"XX村卫生室"无工商注册信息);

o资金回流至个人账户(通过第三方支付平台中转)。

数据对比异常:

3. 违约责任条款的"威慑不足"

单位追责局限:医院仅对郜某作出开除处理,未追究其民事赔偿责任(如资金占用利息损失)。

刑事追责空白:案件侦破依赖审计偶然发现,暴露合同未约定"内部举报人奖励机制"和"审计配合义务"。

家属退赃争议:法院认定1694.05元为"获利退还",但对294万元本金挪用期间的孳息(约12万元)未作处理。

二、单位合同治理的四大升级路径

1. 明确资金监管的"三权分立"条款

法律属性绑定:在《资金代收协议》中增设"三方监管机制":

o代收方(医院会计)负责资金归集;

o审核方(财务主管)负责凭证复核;

o监管方(第三方审计机构)负责季度审计。

技术防控绑定:采用区块链技术实现资金流向"上链存证",确保每一笔转账可追溯至原始凭证。

责任划分绑定:明确"挪用资金=个人全额赔偿+单位管理失职连带责任"。

案例参考:河南省卫健委已推行"新农合资金专户直连系统",取消中间账户过渡环节。

2. 构建全链路监控的"智能财务系统"

技术防控矩阵:

o异常交易预警:AI识别"高频小额转账""虚构收款方"等10类风险模式;

o数字凭证核验:电子发票与税务系统自动比对,杜绝"PS凭证";

o资金闭环管理:要求所有支出必须通过单位对公账户完成。

企业实践:某三甲医院上线"财务AI哨兵"系统后,可疑交易识别准确率达98%。

3. 重构违约责任的"阶梯式赔偿"机制

民事赔偿:

o基础赔偿:挪用本金+同期贷款利息(如294万元×4.35%×3年=38万元);

o惩罚性赔偿:非法获利金额的5倍(1694.05元×5=8470元);

o可得利益损失:因资金挪用导致的医院设备采购延迟损失。

刑事衔接:在合同中约定"涉嫌犯罪的,单位有权移交司法机关并追偿全部损失"。

司法创新:浙江某法院已支持"单位追偿挪用资金孳息"(如理财收益、复利)。

4. 建立跨部门的"廉洁合规联盟"

行业协作:医院、卫健委、审计局共享"高风险岗位人员数据库",对郜某类人员实施轮岗制。

信用惩戒:将挪用公款行为纳入个人征信报告(参考央行《征信业务管理办法》)。

政策动向:财政部正起草《行政事业单位内部控制指引》,拟将"资金挪用风险"列为重大审计事项。

三、未来趋势:从合同条款到治理体系的重构

1.立法完善:推动《会计法》修订,增设"公职人员财务违规特别条款";

2.技术赋能:推广区块链+AI技术,构建"资金流向数字孪生"系统;

3.文化重塑:将"廉洁合同条款"纳入新员工入职培训必修课。

正如北京大学法学院教授彭冰所言:"财务贪腐的本质,是单位合同治理能力与人性贪婪的较量。只有通过法律刚性约束与技术柔性防控的结合,才能筑牢公共资金的'安全堤坝'。"

(本文案例及数据均来自公开司法文书及行业报告)

——————————————————————————————————————————————————————————————————————————

智合同利用AI技术赋能企业实现合同数智化管理,预警规避合同风险。